剖析“四大资产管理公司” 收购银行不良资产的流程

发布时间:2016-08-26 15:32| 阅读:次

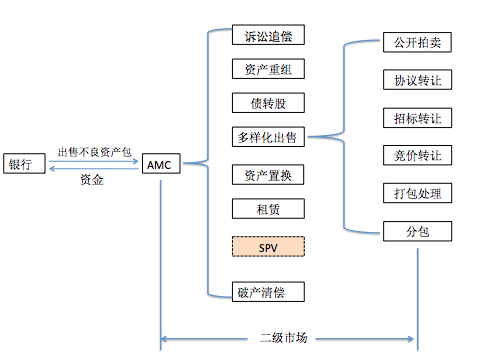

(一)“四大” 收购银行的不良资产

我国的四大资产管理公司(华融、长城、东方、信达)于2000年和2004年分别对四大国有商业银行的不良资产进行了两次次剥离。这两次剥离的目的是为了解决政策性银行的不良资产,多数资产包是以1/3的折扣价格收购。“四大”收购不良资产包后,大体按照下述方法处置不良资产:

1. 诉讼追偿:通过司法手段来维护债权人的权利。

2. 资产重组:资产的重组包括债务重组,企业重组,资产转换和并购等,其中债务重组包括以资抵债,债务更新,资产置换,商业性债转股,折扣变现及协议转让等方式。

3. 债转股:经过AMC(Asset Management Company,即资产管理公司)公司独立评审和国家相关部门的批准,讲银行转让给资产管理公司对企业的债权转为资产管理公司对企业的股权,有资产管理公司进行阶段性的持股,并对所持股权进行经营管理。

4. 多样化出售,包括公开拍卖、协议转让、招标转让、竞价转让、打包处理、分包等。

5. 资产置换:两个市场主体之间为了各自的经营需要,通过合法的评估程序对资产进行评估的基础上,签订置换协议。

6. 租赁:AMC收回的非现金资产,如机械设备等,可以通过融资租赁方式收回现金。

7. 破产清偿:不得已的办法。主要目的是摸清资金状况,其中包括固定资产、流动资金、债权债务、库存资产、银行存款等,用于偿还债务。

8. 证券化:通过SPV(特殊目的载体) 把不良债权打包卖掉后设计成证券产品发售。

我国银行体系一直努力尝试利用资产证券化突破现有的不良资产处理模式。首批不良资产证券化产品分别为东方资产发行的“2006-1”和信达资产发行的“信元2006-1”。两只产品的优先级级规模分别为7亿和30亿元,主承销商为银河证券,法定存续期分别为3年和5年,产品固定收益率分别为3.7%和3.8%。这类证券化产品收益偏低风险也较低。

对于拍卖与证券化之间的方式选择,购买证券化产品的投资者风险偏好比较低。而拍卖资产包的风险相比之下大得多,需要竞标者有不良资产处置经验。信达和东方资产管理公司是继国家开发银行、建设银行开展信贷资产证券化试点之后,首批开展不良资产证券化试点的资管公司。

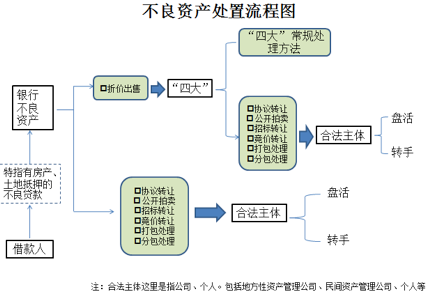

(二)合法主体收购银行的不良资产(包)

一般情况下,合法主体(指有资格从事该项业务的自然人或资产管理公司)只会收购全额抵押的不良资产,标的物偏向住宅和厂房,一般抵押物与贷款之间会有30%的溢价空间。

合法主体可以从银行直接购买不良资产包、也可以从“四大”购买。只有有抵押物的不良资产,合法主体才会有理由购买,目的可以是盘活(自用),也可以是投资、转手获利。合法主体不同于“四大”有足够能力去采取除多样化出售以外的处置方法,所以只倾向于认购有抵押物的不良资产。

不良资产包具有区域性的特点,一些地方性的合法主体有一定的优势。合法主体收购、处理不良资产包的流程:

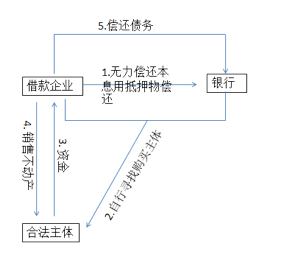

合法主体从银行直接购买不良资产有两种情况,第一种是银行先获得抵押物的所有权,再转让给合法主体,这种情况会让银行和合法主体都承受较高的税额,一般不会采用,而采用第二种情况:银行直接处置抵押物,所有权仍然属于借款企业,流程如下:

举例来说,某企业拖欠银行1千万的债务,抵押品为房屋,价值2千万。合法主体(有时与银行一起)找到买主,让买主直接与该企业签订房屋买卖合同,购买价格为2千万,企业用从中拿出1千万偿还银行债务。这么一来银行没有直接参与买卖就不用缴纳各项税款,达到节税的目的。而企业的应纳税额为:(2000-1000)*5%*(1+7%+3%)+2000*5/10000=56.25万元。

从节约税负的角度,可以充分理解为什么银行自己不收回抵押物再出售。对于合法主体而言,接收银行折扣出售或协议出售的不良资产,通过不同的处置方式获得的价差,将会是合法主体的收益来源。

了解咨询法律问题,请点击www.cvlst.com

您可能感兴趣:

民间资产管理管理公司对银行不良的处置流程

不良资产涉及的相关法律法规

不良资产投资有哪些特性?

什么是不良资产?